太太藥業:靠香港子公司增持B股收購麗珠集團(1)

被收購前后麗珠集團(00513)的基本情況

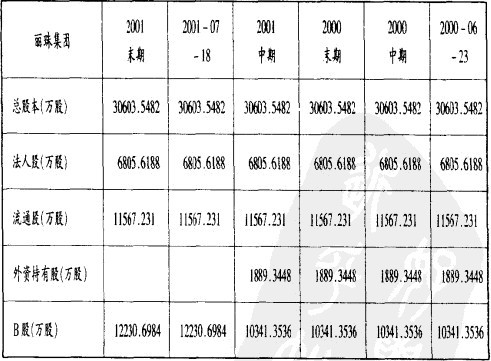

1、股本結構

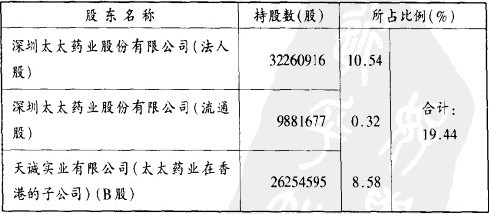

2、收購前:立柱集團的股東情況(2011-12-31)

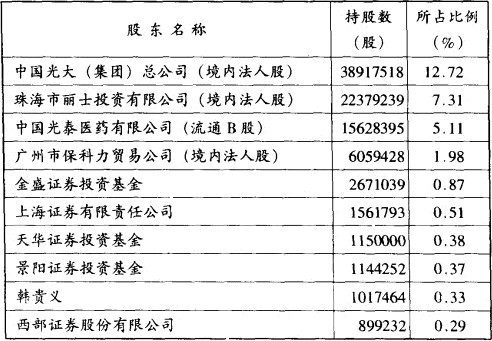

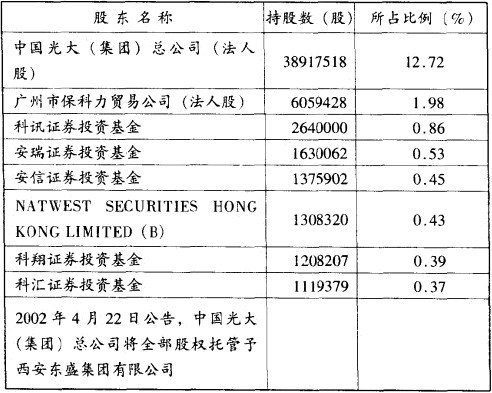

3、收購后:麗珠集團的股東情況(2002-04-25)

4.麗珠集團的經營情況

(1)公司藥品品種多,銷咨規模大,麗珠集團擁有生產批文的產品很多,主要分布在杭感染藥物(抗苗類和抗病毒類)、消化系統藥物和心腦血管系統藥物。

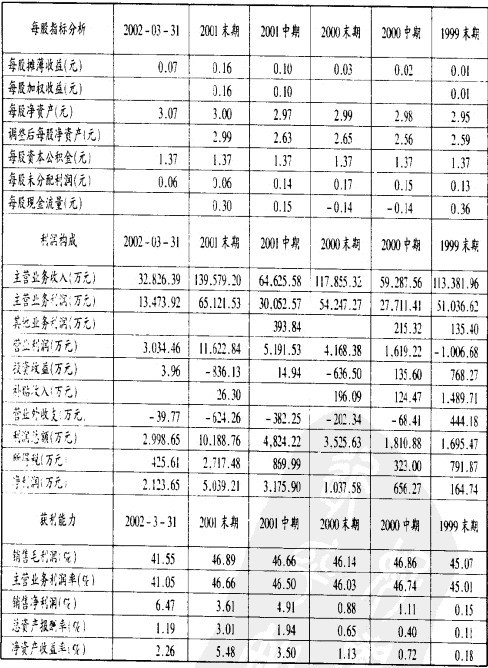

(2)公司口前每股收益低的原因在于銷售費用高、每年提取的壞賬準備多,麗珠集團從1993年到19%年一直保持高速增長,每股收益均在0.40元以上。但從1997年開始,業績一路下滑,2000年每股收益只有0.03元。出現這種情況主要有三方面原因:前幾年的銷鑄管理比較混亂,銷售費率較高;三項費用較高,抵消了凈利潤。

5、財務狀況

從麗珠集團歷年財務報表分析,為消化1997年以前積累的壞賬,公司征年計提了大量壞賬準備,成為創造利潤的沉重負擔。公司財務總經理陳清分析,壞賬準備凈額超過7000萬元,已經完全能沖抵歷史遺留的壞賬,并且應收賬款從1997年起沒有與銷售收人同比增長,一直維持在3億元的水平,如果把壞賬備抵,這個數量還可減少。到2002年上半年,每股經營性現金流量達到0.26元。財務狀況出現較大改觀。

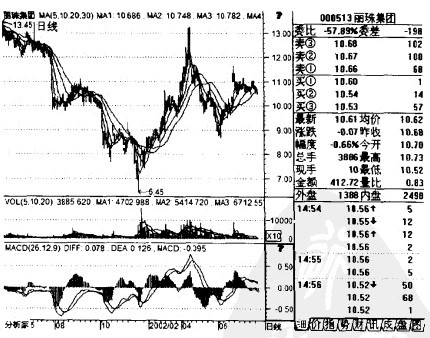

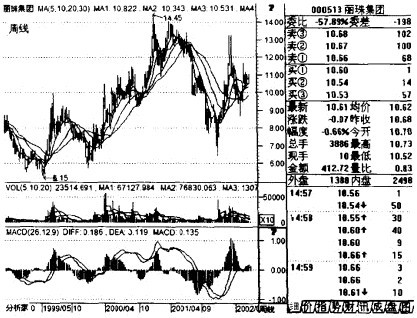

6.股價走勢