- 首頁

-

服務(wù)范圍

- 成立海外公司

- 國際財稅顧問

- 會計秘書服務(wù)

- 海外投資移民

- 全球商標代理

- 境外銀行開戶

- 專業(yè)服務(wù)

- 熱點專題

- 常見問答

- 知識百科

- 跨境電商

-

集團介紹

- 聯(lián)系我們

...

共同申報準則(Common Reporting Standard,簡稱CRS),提出者是OECD(世界經(jīng)合組織),參考來自美國的海外賬戶稅收遵從法(FATCA)。簡單來說,CRS是協(xié)議國/地區(qū)之間相互交換稅收居民金融賬戶信息,以提升稅收透明度和打擊跨境逃稅。

CRS 歷史回顧

● 2014年7月,OECD發(fā)布《金融賬戶資訊自動交換標準》(Standard for Automatic Exchange of Financial Account Information,簡稱AEOI)并獲得當年G20峰會的核準;

● 2015年12月,中國政府簽署自動交換多邊協(xié)議(MCAA),并于2016年初頒布有關(guān)辦法草案,辦法將于2017年正式實施。

● 2017年9月,第一批加入CRS協(xié)議的司法管轄區(qū)完成信息交換;

● 此后每年加入了CRS協(xié)議的成員們都會進行一次信息交換,并于9月結(jié)束。

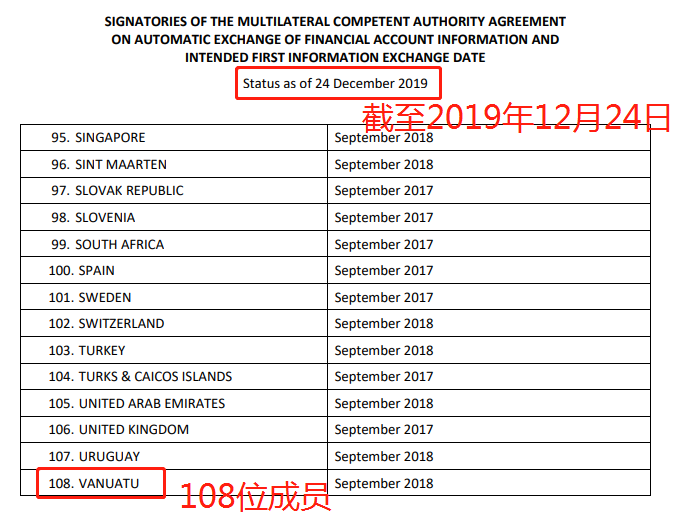

● 截至2019年12月24日,共有108個司法管轄區(qū)簽署CRS協(xié)議。

(圖片來源:OECD發(fā)布的CRS MCAA簽名者列表截圖)

于是世界各國頻頻動手,然而,加入CRS協(xié)議之后在對稅收居民金融賬戶信息方面還是存在某些問題,需要通過各種法律手段來推進政府機構(gòu)的執(zhí)法與信息的獲取。

其中推進CRS進程的常見手段:

1. 修訂法案,收集實體的實際控制人登記冊;

2. 與不同國家/地區(qū)簽訂雙邊稅收協(xié)定。

實際控制人登記冊SCR(Significant Controllers Register)也有叫RORC(Requirementsfor Register of Controllers),叫法略有區(qū)別,但都是同一件事:通過立法來要求登記公司實體的實際控制者。

SCR的作用是一方面是為了各國公司組織架構(gòu)將更透明化,收集利用消極金融機構(gòu)的實際控制人,打擊避稅行為;另一方面是為了配合執(zhí)法人員,打擊反洗黑錢及反恐怖分子融資,提升政府在世界范圍的公信力。

SCR政策下,"消極非金融機構(gòu)"的賬戶持有人需要“穿透”到該公司的實際控制人,并承擔(dān)相應(yīng)的納稅義務(wù)。

近年來全球各地都在修訂法案,開展登記受益所有權(quán)信息行動:

● 英國:2017年6月開始將公司和房地產(chǎn)受益權(quán)登記冊信息對公眾開放,任何人均可查閱;

● 新加坡:2017年立法要求登記新加坡公司、新加坡LLP、外國公司的實際控制人信息,2020年立法要求將受益所有人信息上報至新加坡會計與公司管理局(ACRA)指定的網(wǎng)站;

● 歐盟:2018年7月,根據(jù)歐盟第五項反洗錢指令,要求各成員國在2020年1月10日之前向公眾公開公司受益權(quán)登記冊,任人查閱,在2020年3月30日之前建立信托受益權(quán)登記冊,供各執(zhí)法部門查閱。

● 中國香港:立法規(guī)定在香港成立為法團的公司,必須取得和保存實益擁有權(quán)的最新資料,以備存「重要控制人登記冊」,供執(zhí)法人員查閱;

● 3個皇家屬地根西島、澤西島和馬恩島,也已聯(lián)合聲明,計劃于2022年內(nèi)立法、2023年前公開公司受益權(quán)登記冊。

指兩個主權(quán)國家所簽訂的協(xié)調(diào)相互間稅收分配關(guān)系的稅收協(xié)定。由于各國的背景差異,尤其是稅制方面存在很大差異,出于維護各自財權(quán)利益的需要,兩個國家之間通過簽訂協(xié)議來達成的特定稅收協(xié)定。

避免國際偷稅、逃稅是國際稅收協(xié)定的主要內(nèi)容之一,對這方面所采取的措施主要有:

1. 日常的情報交換。締約國定期交換有關(guān)跨國納稅人的收入和經(jīng)濟往來資料。通過這種情報交換,締約國各方可以了解跨國納稅人在收入和經(jīng)濟往來方面的變化,以正確地核定應(yīng)稅所得。專門的情報交換,是由締約國的一方,提出需要調(diào)查核實的內(nèi)容,由另一方幫助核實。

2. 轉(zhuǎn)讓定價。為了防止和限制國際合法避稅,締約國各方必須密切配合,并在協(xié)定中確定各方都同意的轉(zhuǎn)讓定價方法,以避免納稅人以價格的方式轉(zhuǎn)移利潤、逃避納稅。

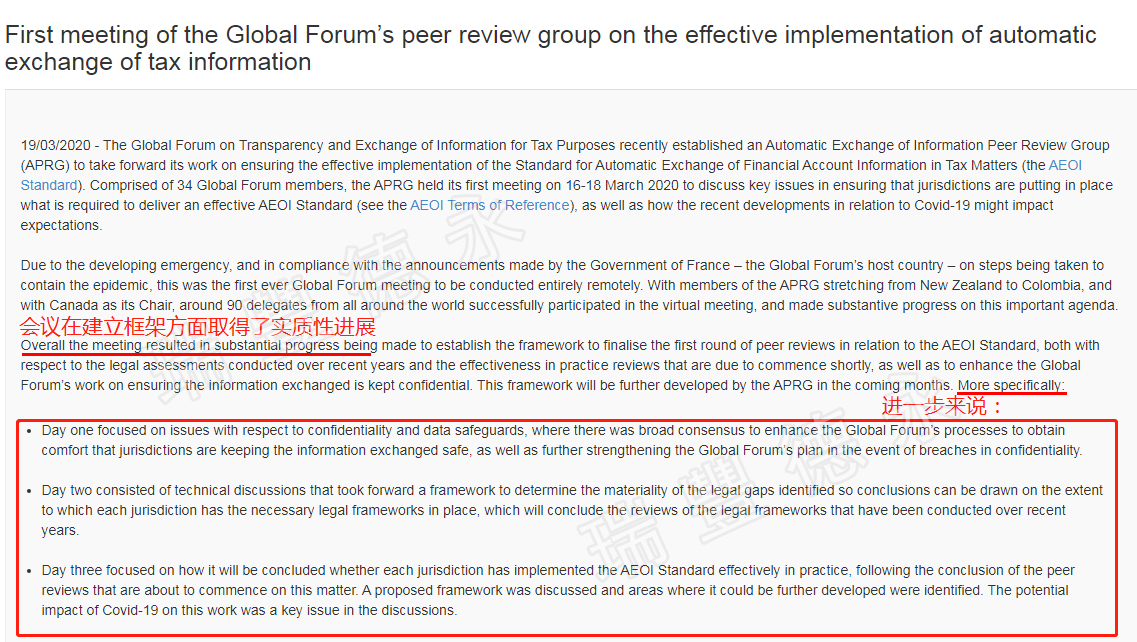

在2020年3月,為了加強稅務(wù)、信息交換透明度,OECD全球論壇成立了一個自動信息交換對等審查小組(APRG),用來監(jiān)督100多位加入CRS協(xié)議的國家和地區(qū)是否落實AEOI標準。

AEOI標準主要是指:各成員國/地區(qū)自動交換離岸金融賬戶信息標準的實施細節(jié)。

2020年3月16日-18日,APRG的成員以加拿大為(擔(dān)任)主席,來自世界各地約90名代表參加了該虛擬會議,會議中指出,為打擊在國外持有未申報金融帳戶的個人和實體的逃稅行為、提高國際社會合法稅收能力,APRG小組將進一步完善AEOI框架標準:

1. 要求司法管轄區(qū)加強信息交換的安全性,防止外泄以發(fā)生違規(guī)事件;

2. 討論已確定的法律空白框架,并對其進行審查和完善;

3. 擬議框架,明確如何有效判斷CRS各協(xié)議成員“是否有效實施AEOI標準”

(圖片來源:OECD官網(wǎng)截圖)

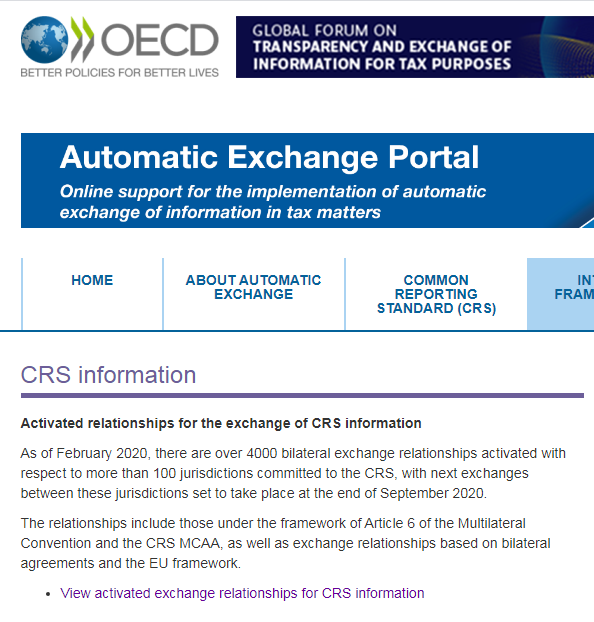

2018年根據(jù)AEOI標準進行CRS交換的司法管轄區(qū)接近有100多個,其中涉及總資產(chǎn)為 4.9萬億美元。截至2020年2月,簽署了CRS協(xié)議的100多個司法管轄區(qū)之間已經(jīng)建立了4000多個雙邊交換關(guān)系,這些司法管轄區(qū)之間的下一次交換將在2020年9月結(jié)束。

(圖片來源:OECD官網(wǎng)截圖)

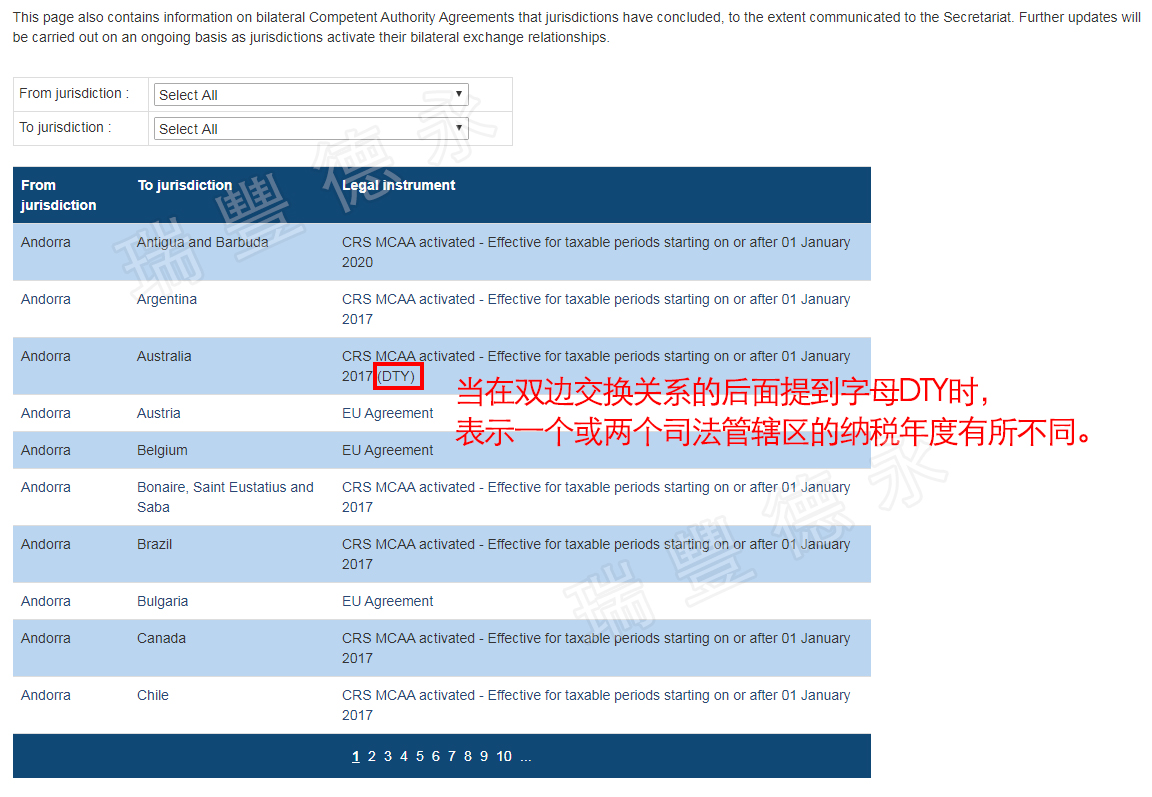

若要查詢各成員之間CRS交換信息的生效或激活日期可在OECD官網(wǎng)查詢

在全球21個國家/地區(qū)47個城市設(shè)有辦事處

人員包括資深的專業(yè)領(lǐng)導(dǎo)層和擁有各相關(guān)專業(yè)資格的人員。

包括財富雜志全球500強至初創(chuàng)公司等不同規(guī)模的企業(yè)。

為財富雜志全球500強中40%的企業(yè)提供服務(wù)。

為于中國香港和中國內(nèi)地上市的1,800多間公司提供投資者和首次招股等服務(wù)。

為新加坡及馬來西亞600多間上市公司提供服務(wù)。

tricor卓佳 | 瑞豐德永服務(wù)客戶