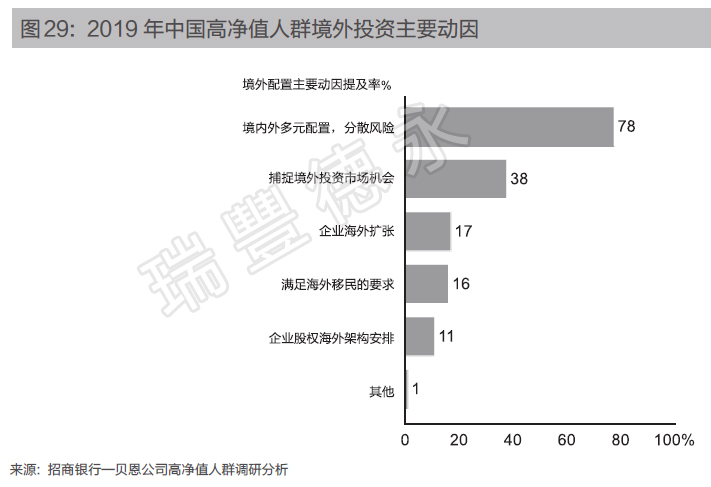

...

在《2016中國高凈值人群出國需求與趨勢白皮書》中,近五成的高凈值人士表示會繼續增加海外金融配置,目前這些人的海外金融投資已占他們投資資產的16%,海外保險占海外金融投資比達45%。

通過以上2組數據,我們即將探討的是,面對錯綜復雜的國際形勢,為什么海外保險是作為高凈值人士的海外資產配置的重要組成部分。

海外保險的作用

對于高凈值人士而言,選擇配置海外資產,通常會考慮到資產保密、財富傳承、規避風險等諸多事項,因此海外保險需要滿足以上需求,其主具體作用如下:

一、實現外幣資產配置

目前高凈值人士的生活與投資日趨國際化,對外幣資產有較高的需求。配置海外資產的原因很多,其中對沖貨幣貶值風險為主要目的,近年來人民幣貶值的態勢,更是催生了不少海外大額保單的誕生。

此外,由于國內有較為嚴格的外匯額度限制,每人每年5萬美金的額度,而通過購買海外保險是可以合法合規地將人民幣資產轉為海外美金資產。

二、規避遺產稅

根據相關法律規定,保險受益金不屬于遺產,因此無需對其開征遺產稅。

目前,全世界超過100個國家征收遺產稅,我國目前雖然還未征收,但開征是未來大勢所趨。此前網上流傳的新版《遺產稅暫行條例》中細則表明500-1000萬遺產稅率為40%,1000萬以上遺產稅率為50%,雖然財政部已發文辟謠,但在2013年國務院發布的《關于深化收入分配制度改革若干意見的通知》中提到“研究在適當時期開征遺產稅問題”。

絕大多數國家的遺產稅的法案中,都會有相應的規定:遺產稅追溯期。遺產稅開征的前5或前3年,有資產轉移的跡象和動作,都將面臨遺產稅追溯期的考查。所以,更需要高凈值人群考慮在這個法案正式開始之前,提前做好相應的規劃,防止自己的資產因遺產稅而縮水。

三、規避債務風險

不少海外保險特別是儲蓄險,是具備債務籌劃功能。由于高凈值人士大多屬于專業精英人士或私營企業主,在經營過程中,大部分靠債務杠桿撬動財務資產,不少人都會涉及很多的復雜三角債務。保險可實現企業與家庭、夫妻、企業資產與個人資產之間的資產隔離。

四、低成本的海外類信托計劃安排

保單和信托其實有不少相似的地方,除稅收屬性方面,其結構特征和信托也可類比。

海外信托的三方當事人是:委托人,受托人和受益人;當信托成立時,委托人就實現了所謂的“資產轉移”,這也解釋了為什么信托資產也不存在遺產稅的問題。現實生活中,很多富人包括明星都選擇了信托計劃的安排。

保險是投保人持有保單后,若發生意外去世,可以通過保單轉讓方式將指定人變更為持有人,后續可通過年金方式或其他靈活方式取出資產。

若考慮海外信托的管理費等交易成本,海外保單與之相比具有低成本的優勢。

五、指定受益人可不限于法定繼承人

在國內,第一順位繼承人包括配偶、父母和子女。第二順位繼承人是祖父母,外祖父母和兄弟姐妹。如果第一順位繼承人在位的話,第二順位繼承人是沒有任何權利的。鑒于法律規定,國內只有極個別的保險公司,可以指定第二順位繼承人作為保單的受益人。

而海外保險則沒有這個限制,可以指定保單受益人,這是受法律允許和保護的。通過這樣一種安排,可以把保單受益人指定為任何本人意愿指定的人士。

六、具有高保密性

法定繼承和遺囑繼承,需要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

1. 理賠病種有區別:

原位癌在香港是歸屬于理賠范圍的,與之相反,內地則不進行理賠,香港保險公司對8種原位癌可以賠償投保額的20%。

2. 免體檢理賠金額有區別:

香港保險免體檢理賠金額非常高,可達200萬人民幣以上,內地只有50萬人民幣。

3. 理賠服務有區別:

(1)內地保險近年來發展迅速,其理賠流程也較為流暢;香港保險發展更早,體系更健全,理賠是無需到現場,郵寄相關證明與賠單據即可;

(2)以重疾險為例,國內保單理賠快,最快可3個工作日到賬,對于輕癥還有額外20%的賠付或后續免單的情況;香港理賠周期相對較長,但勝在有分紅,而且可實現因上次復發病因的延續實現多次理賠。

香港保險中,許多重疾險、人壽險等都具備儲蓄成分,但因為保障范圍和產品重點的不同,其儲蓄的成分區別很大,不能一概而論。而一般市面上的常見的“儲蓄險”(年金)與其他險類的區別,主要有以下特點:

1. 基本不涵蓋保險成分;

2. 可一次性支付,也可以選擇5-10年的供款期(可年供/月供);

3. 年收益率復利5~8%,收益率隨投資年限的增加而增加;

4. 理想回報周期至少15年以上。

一般家庭:可以重大疾病及儲蓄險為組合

個別高凈值人士:以重大疾病、高端醫療及儲蓄險/大額壽險為組合

實現財富傳承:重疾險、儲蓄險及大額壽險為組合

海外資產配置為主:儲蓄險及大額壽險為組合

此外我們在選擇海外保險產品的時候,個人需要做的是充分了解某類產品的特點,然后看是否與自身需求匹配。

據了解,不少高凈值人士早已有相關保險配置,因此在海外保險配置過程中,建議找到服務專業的機構或人士對現有保單進行“查漏”,再進行類型、產品、公司的選擇。在此提醒,一般難以做到100%的匹配度,因此個人在了解過程中,應著重考慮您的核心需求是否有被滿足。

在全球21個國家/地區47個城市設有辦事處

人員包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

為財富雜志全球500強中40%的企業提供服務。

為于中國香港和中國內地上市的1,800多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

tricor卓佳 | 瑞豐德永服務客戶