融資應選擇軟貨幣

境外融資需考慮融資幣種未來的匯率預期,負債應選擇軟貨幣,即融資期內預計貶值的貨幣。如果融資幣種未來升值,還會面臨匯兌損失的風險。

拿2010至2014年來舉例說明,當時,美歐日三大央行都在寬松的背景下,人民幣匯率呈現單邊升值趨勢,公司有資產本幣化+負債外幣化的套利配置動機。

2015年“811匯改”后人民幣匯率出現了貶值預期,前期公司的資產負債表開始反向修正,資產外幣化+負債本幣化,提前償還外債的存量減少與新增發債的增量減少,使得境外債市場發展有所放緩。

融資幣種盡量與還款來源的幣種相匹配

如果企業借入外幣,在境內結匯使用;到期還款時,用人民幣購匯還款,這就涉及匯率風險與成本的問題,由于還款時的即期匯率是不確定的,企業可能會面臨匯率波動遭受損失風險。

如果人民幣匯率在還款時比借款時貶值,企業要付出更多的人民幣購買外幣用以償還外幣貸款。因此,為了控制匯率風險,應采用掉期等風險規避措施,穩妥的做法是在借款時簽訂遠期購匯合約,以鎖定還款時的購匯價格。

考慮融資幣種資金獲取難易程度

如融資幣種在境外資金市場很難取得,那該項融資的后續再融資就存在較大困難,還款時的匯率風險也會很大。融資時,應充分考慮幣種取得的難易程度,優先選用資金較易獲取的幣種。

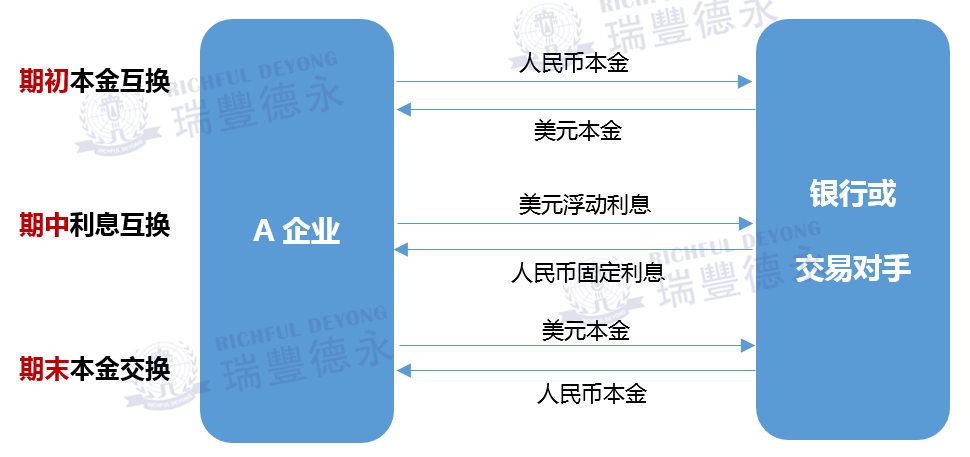

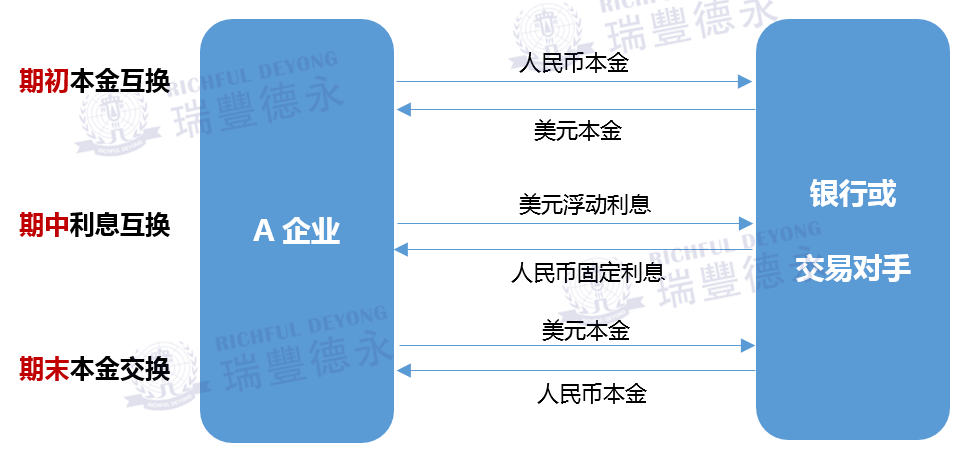

應盡可能用同種貨幣的資產與債務相匹配

當以上手段無法實現時,一般還會考慮利用交叉貨幣掉期,以降低匯率風險。

什么是“交叉貨幣掉期”?

簡單來說這是同時對沖利率與匯率風險的套期保值工具。在約定期間內交換預定數量的兩種貨幣本金,同時是定期交換兩種貨幣利息的交易協議。

境外融資的限制性條款

不論銀行商業貸款還是債券發行,對借款人和擔保人都有一些財務指標和其他經濟行為的限制。如要求發行人合并所有者權益不小于多少金額,擔保人有形資產凈值不小于多少金額,凈借款/有形資產凈值不超過多少金額,負債資產不超過多少, EBITDA/凈財務費用不低于多少等。

其他限定條件,如擔保公司須直接或間接擁有或控制發債公司100%已發行股本及投票權;未涉及任何索賠、第三方權利或利益沖突;如發生控制權比例變動,必須通知銀行等。

此外,還需考慮限定性條件下是否可能產生技術型違約,促發提前還款。如果一旦出現指標或合同條款上的不符合,會導致公司的違約,在此情況下,公司應積極向銀行申請豁免,并做好后續還款準備,積極應對提前還款風險。

綜合融資成本

一般跨境融資包括如下成本,僅供參考:

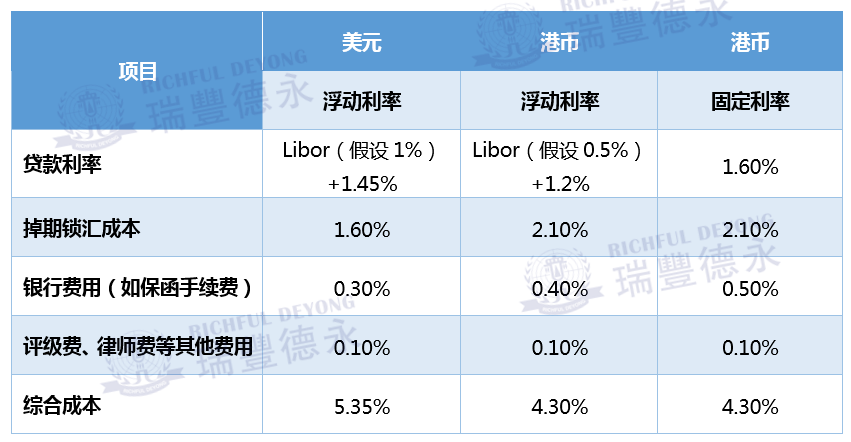

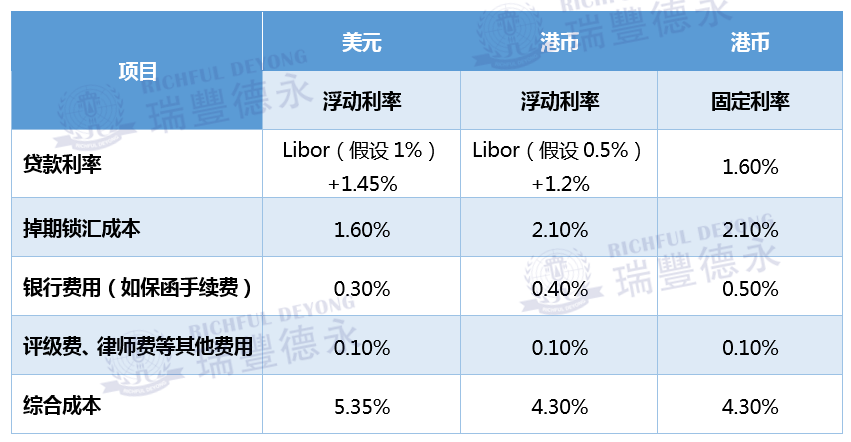

●貸款利率

如融資利率為浮動利率,則公司存在著利率波動風險,公司可以利用利率掉期工具將浮動利率轉換成固定利率,以規避利率浮動給公司帶來的損益波動風險。

●掉期鎖匯成本

關鍵在于一個公司的內控要求,如要求避免風險敞口,傾向于鎖匯,避免匯率波動;同時判斷外匯的走勢,如預期融資的幣種未來處于貶值態勢,可以不鎖匯,在承擔一定的風險基礎上,獲得一定的風險收益。

●貸款安排費用

這一塊有的銀行按融資額度的一定比例(如0.2%)一次性收取。

●銀行手續費

如保函費用,不同銀行對于不同客戶,根據內部評級情況收取不同的費用(按貸款金額的一定比例,如0.3%~0.9%)。

●評級費、律師費等其他費用

這些費用一般占貸款總額的0.1%。

案例:X公司在2017年6月的境外融資方案選擇

隨著中國經濟逐步融合全球經濟,走出去的進程不斷加快,企業必然要考慮到境外融資這一項業務,可以說運用得好可以“好風憑借力,送我上青云”,若運用失措,也會成為斷線的風箏,或者是成為他人手中的風箏平白為人做嫁衣。因此企業在考慮方案之時,應多咨詢專業人士意見,在專業機構的幫助下選擇最佳融資方案,詳情可以與瑞豐德永取得聯系。